Depuis 2018 les entreprises à qui s’imposent les normes européennes Non-Financial Reporting Directive (NFRD) sont tenues de publier des rapports non financiers et de mettre à disposition les pièces, résultat des politique entreprises, mesure et gestion des risques, ainsi que des indicateurs de résultats (KPIs) liés aux obligations environnementales, sociales et de gouvernance.

Nouvelle Directive CSRD et élargissement du champ d'application

La nouvelle directive CSRD prolonge et poursuit cette logique en élargissant le champ des entreprises concernées par la publication de données en matière d’information durable (extra financières)

En support de cette directive et pour la rendre opérationnelle, l’EFRAG en tant que conseiller technique de la commission a proposé de nouvelles normes dites ESRS pour standards européen de reporting d’information en matière de durabilité (information extra financières) en novembre 2022

Elle seront applicables par les entreprises concernées dès 2025 à partir des données de 2024 et selon une approche graduelle.

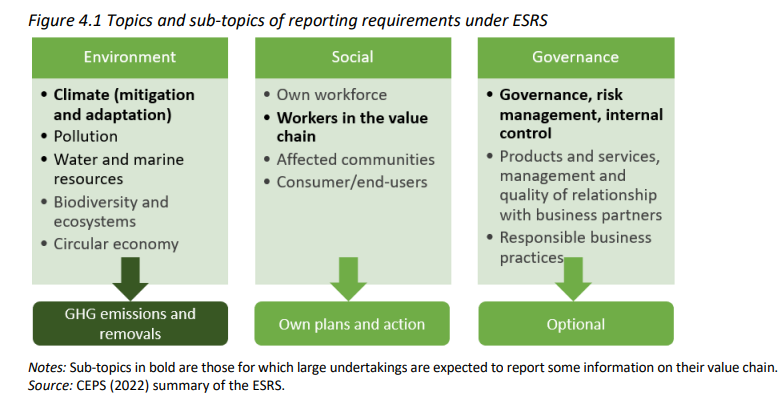

Parmi les informations non financières, le social occupe une place à part

Dans ce cadre, les normes sociales qui s’appliquent plus particulièrement au domaine RH occupent une part importante, en particulier les normes concernant les collaborateurs dans toute la chaine de valeur de l’entreprise.

De nombreuses questions restent ouvertes mais impliquent dès à présent de se préparer à une collecte et à un traitement d’information importante au sein de l’entreprise et plus largement dans sa chaine de valeur

La nouvelle réglementation rationalise l'existant et le renforce

Parmi les méthodes explorées par l’EFRAG pour analyser ces informations l’on trouve des approches assez classiques, qui sont finalement laissées à la liberté de l’entreprise comme par exemple :

- Des études statistiques

- L’organisation de Focus Groups

- La prise de contacts directs avec des sources physiques

- L’identification de sources de données publiques ou privées

La particularité de cette nouvelle directive est donc de modifier voire de remplacer des réglementations européennes existantes (modification du règlement UE n° 537/2014 et des directives 2004/109/CE, 2006/43/CE et 2013/34/UE). Il est aussi d’intégrer des normes non contraignantes universelles, sectorielles, jusqu’à présent laissées à la libre interprétation de l’entreprise :

- c’est notamment le cas des lignes directives 2017

- du GRI Global Reporting Initiative qui propose des normes modulables adaptées aux petites ou grandes organisations publiques ou privées

- des principes directeurs de l’OCDE à l’intention des entreprises multinationales

- du guide de l’OCDE sur le devoir de diligence pour une conduite responsable des entreprises et des lignes directrices sectorielles qui y sont liées

- du pacte mondial,

- de la déclaration de principes tripartite de l’Organisation internationale du travail (OIT) sur les entreprises multinationales et la politique sociale,

-

de la norme ISO 26000 sur la responsabilité sociale et des principes des Nations unies pour l’investissement responsable.

De nombreux indicateurs seront attendus de la part des entreprises

A ce stade, nous savons donc déjà qu’un certain nombre d’indicateurs clés seront attendus pour décrire la workforce de l’entreprise mais également sa workforce élargie que la directive adresse sous le terme de « chaine de valeur ajoutée » :

- Effectifs d’une entreprise

- Gestion des relations sociales quant à la mesure des impacts

- Processus pour remédier aux impacts négatifs

- Canaux d’alerte

- Gestion managériale des risques et opportunités

- Caractéristique de la workforce

- Indicateur de formation et de développement des compétences

- Santé et sécurité

- Qualité de vie au travail et équilibre pro-perso

- Diversité

- Négociations et dialogue social

- Mesure des incidents et plaintes

De même nous pouvons déduire des normes NFRD certaines lignes directrices méthodologiques

- Analyse et simulation : mon entreprise est-elle soumise à ces nouvelles obligations ?

- Indentification des indicateurs attendus

- Informations actuellement collectées par l’entreprise

- Estimation des informations manquantes

- Modalités de captation traitement et consolidation

Par conséquent les entreprises concernées devront

- Publier des indicateurs SMART (spécifiques, mesurables et atteignables, réalisables et limités dans le temps) concernant les normes CSRD.

- Renseigner la manière dont les objectifs de leurs politiques sont pris en compte lors de la planification, de la sélection, de la nomination et de l’évaluation par exemple.

- Indiquer l’état d’avancement de la mise en œuvre et les résultats enregistrés au moins depuis la déclaration précédente